Investir en SCPI, c’est accéder à l’immobilier locatif sans les contraintes de gestion, et ce guide exhaustif 2025 vous donne toutes les clés pour réussir votre placement.

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’investir dans l’immobilier professionnel à partir de quelques centaines d’euros, avec des rendements moyens autour de 4,5 à 5% en 2024. Vous percevez des revenus trimestriels issus des loyers, sans gérer de locataires ni de travaux. La fiscalité reste celle de l’immobilier direct (revenus fonciers), mais plusieurs montages existent pour optimiser votre situation selon votre tranche marginale d’imposition. Les risques sont réels : perte en capital possible, liquidité limitée, vacance locative, et des frais qui peuvent atteindre 10 à 12% à la souscription.

Choisir la bonne SCPI nécessite d’analyser une dizaine d’indicateurs précis : taux de distribution sur valeur de marché (TDVM), taux d’occupation financier (TOF), report à nouveau, composition du patrimoine, frais réels. Vous découvrirez comment investir en direct, via une assurance-vie, à crédit pour créer un effet de levier, ou en démembrement temporaire pour optimiser la transmission. Quatre cas pratiques chiffrés vous montreront concrètement les revenus nets selon votre profil fiscal, du jeune actif au cadre senior préparant sa retraite.

Qu’est-ce qu’une SCPI et comment ça fonctionne ?

Avant de vous lancer dans un investissement en SCPI, comprendre précisément le mécanisme de ce placement collectif vous évitera bien des déconvenues.

SCPI : définition et principe de l’investissement immobilier mutualisé

Une SCPI est une société qui collecte des fonds auprès d’investisseurs particuliers pour constituer et gérer un patrimoine immobilier professionnel (bureaux, commerces, entrepôts logistiques, résidences santé). Vous achetez des parts de SCPI comme vous achèteriez des actions, mais au lieu de miser sur une entreprise, vous investissez dans un portefeuille d’immeubles locatifs. Les loyers perçus par la SCPI sont redistribués trimestriellement aux associés, proportionnellement au nombre de parts détenues, après déduction des frais de gestion (en général entre 8 et 12% des loyers collectés). Ce système mutualise les risques : si un locataire quitte un immeuble, l’impact sur vos revenus reste limité car dilué sur l’ensemble du patrimoine.

Le rôle de la société de gestion et la chaîne de valeur

Voici comment fonctionne concrètement la chaîne de création de valeur dans une SCPI :

- collecte des capitaux : la société de gestion agréée par l’AMF (Autorité des Marchés Financiers) lève des fonds auprès des épargnants via la souscription de parts

- acquisition d’actifs immobiliers : elle sélectionne, négocie et achète des biens immobiliers professionnels selon sa stratégie d’investissement (secteur, géographie, typologie)

- gestion locative : elle recherche des locataires (entreprises, enseignes commerciales, établissements de santé), négocie les baux, encaisse les loyers et gère les éventuels contentieux

- gestion du patrimoine : elle assure l’entretien des immeubles, pilote les travaux de rénovation, optimise la valorisation des actifs et anticipe les reventes opportunes

- distribution des revenus : après prélèvement de ses frais de gestion, elle verse trimestriellement les loyers nets aux associés sous forme de dividendes

- reporting et communication : elle publie régulièrement des bulletins d’information sur la performance, les acquisitions, les cessions et l’évolution du marché immobilier

La société de gestion est rémunérée via les frais de souscription (8 à 12% du montant investi) et les frais de gestion annuels prélevés sur les loyers.

SCPI à capital fixe vs SCPI à capital variable : quelle différence concrète ?

Cette distinction technique a des conséquences directes sur votre capacité à entrer et sortir du placement :

| Critère | Capital fixe | Capital variable |

|---|---|---|

| Liquidité | Marché secondaire obligatoire, délais variables | Rachat direct par la société de gestion |

| Prix de part | Fluctue selon l’offre et la demande | Fixé par la valeur du patrimoine |

| Délai de sortie | 2 à 6 mois en moyenne, parfois plus | Immédiat à quelques semaines selon liquidités |

| Risque de dilution | Aucun, nombre de parts stable | Possible si collecte massive |

Les SCPI à capital variable représentent aujourd’hui plus de 90% du marché car elles offrent une meilleure liquidité théorique. Attention : en période de crise, même ces SCPI peuvent suspendre temporairement les rachats de parts si les demandes de sortie dépassent les nouvelles souscriptions. Les SCPI à capital fixe, plus rares, fonctionnent comme un club fermé où vous devez trouver un acheteur pour vos parts, ce qui peut rallonger amplement les délais de sortie mais évite toute dilution de votre participation.

Vidéos

SCPI : Le Guide Débutant Complet pour investir en immobilier Passivement

Investir en SCPI avec S’investir Conseil (accès aux meilleures SCPI du marché & jusqu’à +3% de cashback) …

Faut-il investir en SCPI en 2025 ?

Lien de la vidéo complète : https://www.youtube.com/watch?v=FskCKjTYJOc.

Les différents types de SCPI selon vos objectifs

Maintenant que vous comprenez le mécanisme, voyons comment choisir le type de SCPI adapté à votre situation patrimoniale et fiscale.

SCPI de rendement : générer des revenus locatifs réguliers

Les SCPI de rendement constituent la majorité du marché (environ 85% des encours) et visent à vous procurer des revenus trimestriels réguliers issus des loyers commerciaux. Elles investissent principalement dans des bureaux, des commerces de pied d’immeuble, des entrepôts logistiques ou des résidences de services. Le taux de distribution moyen s’établissait autour de 4,72% en 2024 selon les statistiques du secteur. Ces SCPI conviennent parfaitement si vous cherchez un complément de revenus pour préparer votre retraite ou diversifier vos sources de rémunération, sans objectif de défiscalisation immédiate.

SCPI fiscales (Pinel, Malraux, déficit foncier) : optimiser sa fiscalité

Les SCPI fiscales vous permettent de réduire votre impôt sur le revenu en contrepartie d’un engagement de conservation des parts pendant 9 à 15 ans selon le dispositif. Les SCPI Pinel investissent dans l’immobilier résidentiel neuf en zones tendues et génèrent une réduction d’impôt de 10,5 à 17,5% du montant investi, étalée sur la durée d’engagement. Les SCPI Malraux ciblent la rénovation de bâtiments historiques avec une réduction pouvant atteindre 22 à 30% des travaux. Les SCPI de déficit foncier créent des charges déductibles de vos revenus fonciers globaux. Le calcul coût/bénéfice mérite analyse : avec une TMI à 30%, une SCPI Pinel rapportant 3% brut vous coûte réellement moins qu’une SCPI de rendement à 5% après optimisation fiscale. À TMI 11%, l’équation s’inverse souvent en faveur du rendement pur. Ces SCPI affichent en général des taux de distribution plus faibles (2 à 3,5%) car la performance se mesure via l’économie d’impôt, pas uniquement via les loyers.

SCPI de plus-value : miser sur l’appréciation du capital à long terme

Les SCPI de plus-value (ou SCPI de capitalisation) privilégient l’appréciation du prix de la part plutôt que la distribution de revenus réguliers. Elles ciblent des actifs à fort potentiel de revalorisation : immeubles à rénover, quartiers en développement, marchés émergents européens. Les loyers perçus sont réinvestis dans de nouvelles acquisitions ou des travaux de valorisation plutôt que distribués. Ces SCPI conviennent aux investisseurs qui n’ont pas besoin de revenus immédiats et misent sur un horizon de placement long terme (15 ans et plus) pour bénéficier d’une plus-value à la revente. Elles représentent une part marginale du marché (moins de 5% des encours) et leur performance se mesure via le taux de rendement interne (TRI) qui intègre l’évolution du prix de part sur la durée.

Pourquoi investir en SCPI : avantages et bénéfices concrets

Après avoir exploré les différents types, examinons précisément ce qui rend ce placement attractif pour tant d’épargnants.

Les 6 atouts majeurs de l’investissement en SCPI

- accessibilité financière : vous entrez dans l’immobilier professionnel dès 100 à 1 000 € selon les SCPI, contre plusieurs dizaines de milliers d’euros pour un studio en direct. Un investisseur disposant de 10 000 € peut acquérir des parts dans 3 ou 4 SCPI différentes pour diversifier.

- absence totale de gestion : aucun locataire à gérer, aucun syndic à relancer, aucun travaux à superviser. La société de gestion s’occupe de tout, du choix des actifs à l’encaissement des loyers. Vous recevez simplement vos dividendes trimestriels.

- mutualisation des risques locatifs : une SCPI détient typiquement 50 à 200 immeubles avec des centaines de locataires. Si l’un d’eux part ou fait défaut, l’impact sur vos revenus reste marginal (moins de 1% dans la plupart des cas).

- diversification sectorielle et géographique : vous investissez simultanément dans des bureaux parisiens, des entrepôts en région, des commerces en Allemagne, des résidences santé en Espagne, ce qui serait impossible en achat direct avec un budget limité.

- liquidité supérieure à l’immobilier direct : revendre un appartement prend 3 à 6 mois, revendre des parts de SCPI prend 2 à 8 semaines en moyenne pour les SCPI à capital variable (attention, ce délai peut s’allonger en période de tensions).

- rendements historiquement stables : sur les 10 dernières années, les SCPI de rendement ont distribué entre 4% et 5,5% en moyenne, avec une volatilité bien inférieure aux marchés actions. En 2024, malgré un contexte immobilier tendu, le taux moyen s’établissait encore à 4,72%.

Comparaison SCPI vs achat immobilier en direct vs OPCI

| Critère | SCPI | Immobilier direct | OPCI |

|---|---|---|---|

| Ticket d’entrée | 100 à 1 000 € | 50 000 € minimum | Variable selon support |

| Gestion | Déléguée totalement | Personnelle chronophage | Déléguée |

| Liquidité | 2 à 8 semaines | 3 à 6 mois | 2 semaines à 2 mois |

| Rendement moyen | 4 à 5% net de frais gestion | 3 à 6% net de charges | 3 à 4% |

| Fiscalité | Revenus fonciers | Revenus fonciers | Revenus mobiliers si via AV |

Les OPCI (Organismes de Placement Collectif Immobilier) se distinguent des SCPI par une poche d’actifs financiers (20 à 40% d’actions et obligations) qui lisse la volatilité mais réduit le rendement. Ils conviennent mieux à une logique de diversification globale qu’à la recherche de revenus réguliers. L’immobilier direct offre plus de contrôle mais exige temps, compétences et capitaux importants. Les SCPI constituent le compromis optimal pour qui veut s’exposer à l’immobilier professionnel sans les contraintes de l’achat direct.

SCPI et diversification patrimoniale : quelle allocation optimale ?

Les conseillers en gestion de patrimoine recommandent en général de ne pas dépasser 20 à 30% de votre patrimoine financier en SCPI, compte tenu du risque de liquidité et de la corrélation avec le marché immobilier. Si vous possédez déjà votre résidence principale et éventuellement un bien locatif, cette proportion doit être revue à la baisse pour éviter une surexposition à l’immobilier. Une allocation équilibrée pourrait ressembler à : 40% assurance-vie en fonds euros et unités de compte, 20% SCPI, 20% immobilier direct (résidence principale), 15% actions en direct ou via PEA, 5% liquidités. Les SCPI apportent décorrélation avec les marchés actions (les performances évoluent différemment) et génèrent des revenus réguliers, deux atouts précieux en période de volatilité boursière. Privilégiez une diversification au sein même de vos parts de SCPI : 2 à 4 SCPI différentes selon votre montant investi, en variant les secteurs (bureaux, logistique, santé) et les zones géographiques (France, Europe).

Les risques et inconvénients réels des SCPI

Maintenant que les avantages sont posés, abordons sans détour les risques que tout investisseur doit intégrer avant de souscrire.

Les 5 risques principaux à connaître avant d’investir

- perte en capital : le prix de la part peut baisser si la valeur du patrimoine immobilier se déprécie (obsolescence des bureaux, crise du commerce physique, dévalorisation d’un quartier). Entre 2020 et 2022, certaines SCPI spécialisées en commerces ont vu leur prix de part reculer de 5 à 15% suite aux confinements successifs.

- liquidité limitée : même les SCPI à capital variable peuvent suspendre temporairement les rachats si les demandes de sortie dépassent les souscriptions. En 2020, plusieurs SCPI ont gelé les retraits pendant 3 à 6 mois. Pour les SCPI à capital fixe, trouver un acheteur peut prendre 6 mois à 1 an en période de tensions.

- vacance locative : si des locataires quittent les immeubles sans être remplacés rapidement, les loyers baissent et vos dividendes trimestriels avec. Un taux d’occupation financier (TOF) qui passe de 95% à 85% réduit mécaniquement vos revenus d’environ 10%.

- variation des loyers : les baux commerciaux intègrent des clauses d’indexation sur l’inflation, mais en cas de renégociation à la baisse ou de retard de paiement, vos revenus fluctuent. Les SCPI de bureaux ont particulièrement souffert en 2023-2024 avec la montée du télétravail et la désaffection pour certains immeubles tertiaires.

- risque de change pour SCPI européennes : si votre SCPI investit 40% de son patrimoine en Allemagne, Espagne ou Pays-Bas, une dépréciation de l’euro face à une devise locale (ou inversement selon le sens d’investissement) impacte la valorisation. Ce risque reste limité au sein de la zone euro mais existe pour les SCPI investissant au Royaume-Uni ou en Suisse.

Red flags : les signaux d’alerte qui doivent vous alerter

Certains indicateurs doivent immédiatement attirer votre attention lors de l’analyse d’une SCPI. Un taux d’occupation financier inférieur à 85% signale des difficultés à louer le patrimoine, signe d’actifs obsolètes ou mal positionnés. Lorsque ce taux descend sous 80%, les revenus distribués deviennent structurellement fragiles. Le report à nouveau négatif constitue un signal d’alarme majeur : cela signifie que la SCPI distribue plus qu’elle n’encaisse réellement, en puisant dans ses réserves. Une telle situation n’est pas tenable sur la durée et annonce souvent une baisse prochaine du dividende. Un TDVM en baisse trois années consécutives révèle une dégradation progressive de la performance, qu’il s’agisse d’une baisse des loyers ou d’une hausse du prix de part non justifiée par la valorisation réelle du patrimoine. Une capitalisation inférieure à 100 millions d’euros limite les capacités d’investissement et de diversification de la société de gestion, tout en fragilisant la liquidité. La concentration sectorielle ou géographique excessive amplifie les risques : une SCPI investie à 80% en commerces de centre-ville ou à 70% en région parisienne subit de plein fouet toute crise spécifique à ce segment. L’opacité de la communication doit vous faire fuir : une société de gestion qui ne publie pas régulièrement ses résultats détaillés, la composition précise de son patrimoine ou qui reste évasive sur ses difficultés locatives ne mérite pas votre confiance.

SCPI à éviter : comment identifier les placements problématiques

Plutôt que de pointer des noms spécifiques, construisons ensemble une méthodologie de screening pour éliminer les SCPI risquées. Commencez par exclure systématiquement les SCPI dont le TOF moyen sur 3 ans est inférieur à 88% : cela révèle des problèmes structurels de location. Vérifiez ensuite l’évolution du prix de part sur 5 ans : une baisse de plus de 5% sans explication claire (travaux majeurs, crise sectorielle temporaire) doit vous alerter. Analysez la composition du patrimoine : si plus de 60% des actifs se concentrent sur un seul secteur en difficulté (commerces de centre-ville, bureaux en zone peu dynamique), passez votre chemin. Examinez le niveau des frais totaux : au-delà de 12% de frais de souscription et 12% de frais de gestion annuels, vous subissez un handicap de performance difficile à compenser. Consultez les avis de l’AMF et les éventuelles mises en garde : certaines SCPI ont fait l’objet de sanctions pour manquements dans leur communication ou leur gestion. Méfiez-vous des SCPI trop récentes (moins de 3 ans d’existence) qui n’ont pas encore traversé de cycle immobilier complet, sauf si la société de gestion dispose d’un historique solide sur d’autres véhicules. Fuyez les promesses de rendement excessif : un TDVM annoncé supérieur à 6,5% en 2025 cache souvent soit un risque élevé, soit une distribution non pérenne qui puise dans les réserves.

Les critères essentiels pour choisir sa SCPI

Le taux de distribution sur valeur de marché (TDVM) : calcul et interprétation

Le TDVM représente le rendement brut annuel de votre investissement, calculé en divisant le dividende annuel par part par le prix de souscription de la part. Si une part coûte 200 € et distribue 9,50 € sur l’année, le TDVM s’établit à 4,75%. Ce taux est exprimé brut de fiscalité et net des frais de gestion prélevés par la société, mais avant frais de souscription. Attention : comparer uniquement les TDVM ne suffit pas. Une SCPI affichant 6% peut sembler plus attractive qu’une autre à 4,5%, mais si la première puise dans son report à nouveau pour maintenir artificiellement ce niveau, la distribution n’est pas pérenne. Privilégiez une analyse du TDVM sur 3 à 5 ans pour identifier la tendance : une progression régulière ou une stabilité témoignent d’une gestion saine, tandis qu’une volatilité importante révèle une fragilité des revenus locatifs.

Le taux d’occupation financier (TOF) : indicateur de la santé locative

Le TOF mesure le taux de remplissage réel du patrimoine en rapportant les loyers effectivement encaissés aux loyers théoriques si tous les biens étaient loués. Un TOF de 92% signifie que 8% des surfaces restent vacantes ou génèrent des impayés. Ce ratio constitue un indicateur avancé de la performance future : un TOF qui se dégrade annonce mécaniquement une baisse prochaine des distributions. Un TOF supérieur à 90% témoigne d’une gestion locative efficace et d’un patrimoine attractif. Entre 85% et 90%, la situation reste acceptable mais mérite surveillance. Sous 85%, la SCPI rencontre des difficultés structurelles qui impacteront durablement vos revenus. Analysez également l’évolution trimestrielle du TOF : une dégradation brutale de 5 points en un trimestre peut signaler le départ d’un locataire majeur, tandis qu’une érosion progressive révèle des actifs vieillissants ou mal positionnés.

Le report à nouveau : comprendre la trésorerie et la capacité de distribution

Le report à nouveau représente la réserve de trésorerie de la SCPI, exprimée en nombre de mois de distribution qu’elle peut assurer sans nouveaux revenus locatifs. Un report à nouveau de 6 mois signifie que la SCPI dispose de liquidités équivalentes à la moitié d’une année de dividendes. Cette réserve joue un rôle d’amortisseur en cas de baisse temporaire des loyers : elle permet de maintenir le dividende stable même si un locataire important quitte un immeuble. Un report à nouveau positif et croissant témoigne d’une gestion prudente et d’une capacité à encaisser les chocs. Un report à nouveau qui se réduit trimestre après trimestre signale que la SCPI distribue plus qu’elle n’encaisse, situation insoutenable à moyen terme. Un report à nouveau négatif constitue un signal d’alarme majeur : la SCPI a épuisé ses réserves et ne peut plus assurer les distributions promises sans réduire drastiquement les dividendes.

Capitalisation, ancienneté et taille du patrimoine : pourquoi ça compte

La capitalisation (montant total collecté auprès des investisseurs) détermine la capacité de la SCPI à diversifier son patrimoine et à négocier des acquisitions de qualité. Une SCPI de moins de 100 millions d’euros peine à accéder aux meilleurs actifs et à mutualiser avec efficacité les risques locatifs. Entre 100 et 500 millions, la taille devient suffisante pour une gestion professionnelle. Au-delà de 1 milliard d’euros, la SCPI bénéficie d’un pouvoir de négociation maximal et d’une liquidité optimale. L’ancienneté apporte un historique de performance vérifiable : une SCPI de 15 ans a traversé plusieurs cycles immobiliers, prouvant sa résilience. Attention : une SCPI récente portée par une société de gestion expérimentée peut offrir d’excellentes perspectives, mais vous prenez plus de risques qu’avec un véhicule éprouvé. La taille du patrimoine (nombre d’immeubles et de locataires) conditionne directement la mutualisation : 50 immeubles minimum garantissent une diversification acceptable, 100 à 200 immeubles constituent l’idéal.

La composition du patrimoine : secteurs, typologie d’actifs et géographie

| Type d’actif | Avantages | Inconvénients | Niveau de risque | Rendement moyen 2024 |

|---|---|---|---|---|

| Bureaux | Baux longs, locataires solvables | Télétravail, obsolescence rapide | Moyen à élevé | 4,2% |

| Commerces | Emplacements premium stables | E-commerce, rotation locataires | Moyen | 4,5% |

| Logistique | Forte demande, baux longs | Concentration sur e-commerce | Faible à moyen | 5,1% |

| Santé | Démographie favorable, stabilité | Réglementation, investissement initial élevé | Faible | 4,8% |

| Résidentiel | Demande structurelle | Rendements plus faibles, gestion lourde | Faible | 3,8% |

| Hôtellerie | Potentiel de revalorisation | Volatilité élevée, sensibilité économique | Élevé | 3,5% |

La diversification sectorielle constitue votre meilleure protection contre les aléas d’un segment spécifique. Privilégiez les SCPI dont aucun secteur ne dépasse 40% du patrimoine. La répartition géographique mérite autant d’attention : une concentration excessive en région parisienne (plus de 60%) vous expose aux spécificités de ce marché, tandis qu’une présence européenne (Allemagne, Espagne, Pays-Bas) apporte une décorrélation bienvenue. Les SCPI investies en Europe bénéficient souvent de rendements locatifs plus élevés (5 à 6% dans certaines villes allemandes) mais ajoutent un risque de change et une complexité fiscale.

L’évolution du prix de part sur 5 et 10 ans

Le prix de part reflète la valorisation du patrimoine immobilier détenu par la SCPI, réévaluée annuellement par un expert indépendant. Une progression régulière de 1 à 2% par an témoigne d’une bonne gestion et d’investissements judicieux. Une hausse brutale de 10% en un an doit vous interroger : soit la SCPI a réalisé des cessions avec forte plus-value (positif), soit la valorisation initiale était sous-évaluée (neutre), soit il s’agit d’un ajustement artificiel (négatif). À l’inverse, une baisse du prix de part n’est pas forcément alarmante si elle s’explique par des travaux de rénovation lourds ou une crise sectorielle temporaire dont la SCPI se remet peu à peu. Comparez l’évolution du prix de part au taux de rendement interne (TRI) qui intègre à la fois les dividendes perçus et la variation de valeur : un TRI de 5,5% sur 10 ans (dividendes + plus-value) surperforme largement un placement distribué à 5% mais dont le prix de part stagne ou recule.

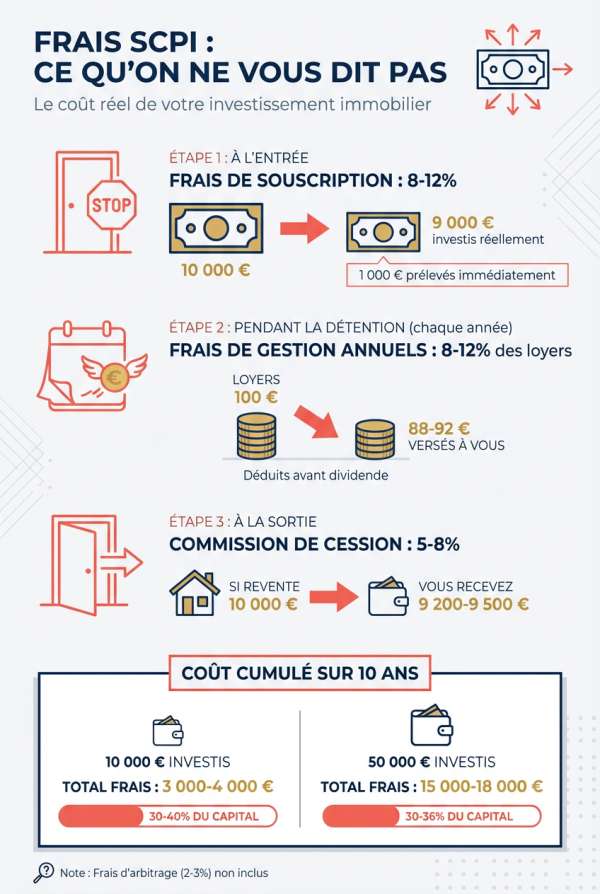

Frais de souscription, de gestion et frais cachés

Les frais de souscription représentent 8 à 12% du montant investi et sont prélevés immédiatement, réduisant d’autant le capital réellement investi dans l’immobilier. Sur 10 000 € versés avec 10% de frais, seuls 9 000 € travaillent effectivement. Ces frais rémunèrent la commercialisation et l’acquisition d’actifs. Les frais de gestion annuels oscillent entre 8 et 12% des loyers encaissés et couvrent l’administration, la gestion locative, les honoraires d’expertise. Ils sont déduits avant le calcul du dividende, vous ne les voyez donc pas directement. Les frais d’arbitrage s’appliquent lors de la vente d’immeubles du patrimoine (en général 2 à 3% du prix de cession) et impactent indirectement la performance. La commission de cession vous est facturée lorsque vous revendez vos parts, typiquement 5 à 8% du prix de cession selon les SCPI. Sur un investissement de 10 000 €, l’impact cumulé des frais sur 10 ans peut atteindre 3 000 à 4 000 € : 1 000 € de frais de souscription, 1 500 à 2 000 € de frais de gestion (estimés sur la base des dividendes reçus), 500 à 800 € de frais de cession. Pour 50 000 € investis, comptez 15 000 à 18 000 € de frais totaux.

Comment investir en SCPI : guide pratique étape par étape

Investir en SCPI ne se résume pas à signer un bulletin de souscription. Voici les différentes modalités d’investissement, leurs avantages respectifs et les montants à prévoir selon votre situation.

Déterminer le montant optimal à investir selon votre budget

Le montant à investir en SCPI dépend de votre capacité d’épargne, mais aussi de votre stratégie de diversification. Un investissement trop faible dilue l’impact des frais de souscription, tandis qu’une concentration excessive expose à un risque sectoriel. Voici mes recommandations par tranche de budget :

- Moins de 10k € : privilégiez une seule SCPI diversifiée (commerces, bureaux, santé) pour limiter les frais de souscription multiples, ou orientez-vous vers l’assurance-vie qui permet d’investir sans frais d’entrée sur certains contrats

- Entre 10k € et 30k € : répartissez sur 2 à 3 SCPI de secteurs différents (par exemple 40% logistique, 40% santé, 20% commerces) pour diversifier les risques locatifs

- Entre 30k € et 100k € : visez 3 à 5 SCPI en mixant typologies d’actifs et zones géographiques, avec éventuellement une partie en SCPI européennes pour bénéficier d’une fiscalité plus avantageuse

- Plus de 100k € : structurez votre allocation entre SCPI de rendement (60-70%), SCPI de plus-value (20-30%) et éventuellement SCPI fiscales selon votre TMI, en intégrant du démembrement temporaire pour optimiser la transmission

Achat en direct auprès de la société de gestion

L’achat en direct auprès de la société de gestion reste la méthode classique, avec un contact humain et un accompagnement personnalisé. Vous remplissez un bulletin de souscription papier ou numérique, fournissez les justificatifs d’identité et de domicile, puis réglez par virement ou chèque. Les frais de souscription s’élèvent en général entre 8% et 12% du montant investi, non négociables sur ce canal.

Investir en SCPI via une plateforme en ligne : avantages et comparatif

Les plateformes en ligne comme France SCPI ou Mon Petit Placement ont démocratisé l’accès aux SCPI avec des processus digitalisés et parfois des réductions sur les frais. Vous bénéficiez d’outils de simulation, de comparateurs et d’un parcours d’achat simplifié, le tout en quelques clics. Certaines plateformes négocient des frais de souscription réduits (6% au lieu de 10%), ce qui améliore mécaniquement votre TRI sur la durée.

Acheter des parts de SCPI dans une assurance-vie

L’assurance-vie permet d’investir en SCPI avec une fiscalité avantageuse après 8 ans de détention et une transmission optimisée. Les contrats proposent entre 10 et 80 SCPI selon les assureurs, avec des frais d’arbitrage en général compris entre 0% et 1%. Linxea Spirit 2 offre par exemple l’accès à plus de 50 SCPI sans frais d’entrée sur les versements, tandis que Placement-direct propose environ 40 SCPI avec des frais de gestion annuels de 0,60%.

La contrepartie ? Vous ne percevez pas les revenus locatifs en trésorerie, ils sont automatiquement réinvestis dans le contrat. Si votre objectif est de générer un complément de revenus réguliers, l’achat en direct reste plus pertinent. Si vous visez la capitalisation long terme et la transmission, l’assurance-vie s’impose. Le prélèvement forfaitaire unique (PFU) de 24,7% après 8 ans (avec abattement de 4 600 € pour une personne seule) est bien plus favorable que l’imposition au barème progressif des revenus fonciers.

Investir en SCPI à crédit : effet de levier et calcul de rentabilité

L’investissement en SCPI à crédit permet de financer l’acquisition avec un emprunt dont les intérêts sont déductibles des revenus fonciers. Si le taux de distribution de la SCPI est supérieur au taux d’emprunt, vous créez un effet de levier positif. Voici le schéma décisionnel pour déterminer si cette stratégie vous convient :

flowchart TD

A["Projet investissement SCPI à crédit"] --> B{"TMI ≥ 30% ?"}

B -->|Non| C["❌ Crédit peu pertinent<br>Effet fiscal limité"]

B -->|Oui| D{"Taux emprunt < TDVM ?"}

D -->|Non| E["❌ Effet de levier négatif<br>Privilégier comptant"]

D -->|Oui| F{"Capacité endettement suffisante ?<br>Taux endettement < 35% ?"}

F -->|Non| G["❌ Risque de refus bancaire<br>Revoir montant ou apport"]

F -->|Oui| H{"Horizon placement ≥ 15 ans ?"}

H -->|Non| I["⚠️ Crédit risqué<br>Frais sortie anticipée"]

H -->|Oui| J["✅ Crédit pertinent<br>Calcul rentabilité nette"]

J --> K["Rentabilité nette =<br>TDVM - Taux crédit - Impôts + Déduction intérêts"]

K --> L["Exemple : TDVM 5% - Taux 3% = 2%<br>Après impôt TMI 45% : 1,1% net"]

classDef decision fill:#fff3cd,stroke:#856404,color:black,stroke-width:2px;

classDef negative fill:#f8d7da,stroke:#721c24,color:black,stroke-width:2px;

classDef positive fill:#d4edda,stroke:#155724,color:black,stroke-width:2px;

classDef calcul fill:#d1ecf1,stroke:#0c5460,color:black,stroke-width:2px;

class A,B,D,F,H decision;

class C,E,G,I negative;

class J positive;

class K,L calcul;

Attention : les banques financent rarement 100% de l’investissement en SCPI, un apport de 10 à 20% est en général exigé. Les taux d’emprunt immobilier en décembre 2025 oscillent entre 3,2% et 3,8% sur 15-20 ans, ce qui laisse une marge avec un TDVM moyen de 4,72%. Mais n’oubliez pas d’intégrer les frais de souscription dans votre calcul de rentabilité, ils amputent mécaniquement votre TRI les premières années.

Le démembrement de parts de SCPI : nue-propriété et usufruit temporaire

Le démembrement temporaire consiste à acquérir la nue-propriété d’une SCPI pendant une durée déterminée (en général 5 à 20 ans), l’usufruit étant conservé par un tiers qui perçoit les revenus locatifs. Cette stratégie s’adresse principalement aux investisseurs fortement imposés (TMI 41% ou 45%) qui n’ont pas besoin de revenus immédiats. La décote sur le prix d’achat de la nue-propriété varie de 20% à 60% selon la durée du démembrement et l’âge de l’usufruitier.

Prenons un cas concret : vous achetez la nue-propriété d’une SCPI valorisée 100 000 € avec un démembrement sur 15 ans. La décote est de 40%, vous payez donc 60 000 €. Pendant 15 ans, vous ne percevez aucun revenu, mais vous ne payez ni impôt ni prélèvements sociaux. Au terme du démembrement, vous récupérez automatiquement la pleine propriété valorisée (projection) à 120 000 € grâce à la revalorisation des parts. Votre rendement actuariel s’élève alors à 4,8% par an, supérieur au TDVM brut d’une acquisition en pleine propriété après fiscalité. Cette mécanique séduit particulièrement les seniors souhaitant optimiser la transmission patrimoniale, la valeur transmise étant celle de la nue-propriété au jour du décès, avec une fiscalité successorale allégée.

Fiscalité des SCPI : comprendre l’imposition de vos revenus

La fiscalité des SCPI constitue le véritable enjeu de rentabilité, capable de diviser par deux votre rendement net. Décortiquons les différents régimes selon votre mode de détention.

Fiscalité des revenus fonciers en SCPI détenue en direct

Les revenus distribués par une SCPI détenue en direct sont imposés dans la catégorie des revenus fonciers, selon le même régime que si vous déteniez un appartement locatif. Voici les étapes du calcul de votre imposition :

- Détermination des revenus bruts : la SCPI vous verse des dividendes trimestriels correspondant à votre quote-part des loyers perçus, desquels la société de gestion a déjà déduit ses frais de gestion (en général 10 à 12% HT des loyers)

- Application des charges déductibles : vous pouvez déduire les frais d’acquisition (frais de notaire si achat sur le marché secondaire), les intérêts d’emprunt si vous avez financé à crédit, et éventuellement une quote-part de travaux si la SCPI en a réalisé

- Choix du régime fiscal : le régime micro-foncier (abattement forfaitaire de 30%) s’applique automatiquement si vos revenus fonciers totaux sont inférieurs à 15 000 €, sinon vous relevez du régime réel avec déduction des charges effectives

- Calcul du déficit foncier : si vos charges déductibles excèdent vos revenus fonciers (cas fréquent en début de crédit), vous générez un déficit foncier imputable sur votre revenu global dans la limite de 10 700 € par an

- Application des prélèvements sociaux : les revenus fonciers supportent systématiquement 17,2% de prélèvements sociaux (CSG, CRDS, prélèvement de solidarité), calculés sur le revenu net après déduction des charges

La société de gestion vous transmet chaque année un Imprimé Fiscal Unique (IFU) détaillant vos revenus, charges déductibles et éventuels crédits d’impôt étrangers si la SCPI détient des actifs hors de France.

L’impact de votre tranche marginale d’imposition (TMI) sur le rendement net

Votre TMI détermine le taux d’imposition applicable à la tranche supérieure de vos revenus, et c’est ce taux qui s’applique aux revenus complémentaires générés par vos SCPI. Un TDVM de 5% brut se transforme radicalement selon votre situation fiscale : à 30% de TMI, vous conservez 2,9% net après impôt et prélèvements sociaux, tandis qu’à 45% de TMI, votre rendement net tombe à 1,9%. C’est pour cette raison que les investisseurs fortement imposés privilégient soit les SCPI fiscales qui génèrent des réductions d’impôt, soit le démembrement temporaire qui écarte totalement la fiscalité pendant la période de détention en nue-propriété.

La règle d’or ? Si votre TMI atteint ou dépasse 41%, l’investissement en SCPI de rendement en direct devient moins attractif qu’une SCPI logée dans une assurance-vie ou qu’un démembrement. Entre 11% et 30% de TMI, l’investissement direct reste pertinent. En dessous de 11% de TMI, vous êtes dans la situation idéale où la fiscalité n’ampute que marginalement vos revenus.

Fiscalité des SCPI dans l’assurance-vie : prélèvement forfaitaire unique

L’assurance-vie offre un cadre fiscal radicalement différent, avec taxation uniquement lors des rachats partiels ou totaux. Voici le détail selon la durée de détention :

| Durée de détention | Avant 8 ans | Après 8 ans |

|---|---|---|

| Taux d’imposition sur plus-values | 12,8% (PFU) ou barème progressif sur option | 7,5% (PFU) ou barème progressif sur option |

| Abattement annuel | Aucun | 4 600 € (personne seule) ou 9 200 € (couple) |

| Prélèvements sociaux | 17,2% | 17,2% |

| Imposition des revenus SCPI | Capitalisés, non imposables année par année | Capitalisés, non imposables année par année |

L’avantage majeur ? Les revenus distribués par les SCPI sont automatiquement réinvestis dans le contrat sans subir d’imposition annuelle, contrairement à la détention en direct. Vous ne payez l’impôt que sur les gains réalisés lors d’un rachat, et après 8 ans, l’abattement de 4 600 € par an permet de racheter peu à peu sans fiscalité. Cette mécanique convient parfaitement aux investisseurs qui n’ont pas besoin de revenus immédiats et qui privilégient la capitalisation long terme.

La contrepartie reste la limitation du choix des SCPI disponibles selon les contrats, et l’impossibilité d’optimiser via le déficit foncier ou la déduction des intérêts d’emprunt puisque vous ne pouvez pas emprunter pour alimenter une assurance-vie.

SCPI européennes : fiscalité spécifique et conventions internationales

Les SCPI européennes investissent majoritairement dans des actifs immobiliers situés en Allemagne, Espagne, Pays-Bas ou Italie. La fiscalité dépend des conventions fiscales internationales signées entre la France et le pays d’implantation des biens. Dans la majorité des cas, les revenus sont imposés dans le pays source avec un taux de prélèvement à la source (en général entre 15% et 26%), puis vous déclarez ces revenus en France où ils sont soumis au barème progressif, avec imputation d’un crédit d’impôt correspondant à l’impôt déjà payé à l’étranger.

L’intérêt fiscal apparaît lorsque le taux de prélèvement étranger est inférieur à votre TMI française : vous bénéficiez alors d’une optimisation par rapport à une SCPI 100% française. Les SCPI allemandes sont particulièrement prisées avec un prélèvement à la source de 15,825%, attractif pour les TMI élevées. N’oubliez pas que les prélèvements sociaux de 17,2% s’appliquent systématiquement en France, quel que soit le pays d’origine des revenus.

Simulateur : calculer votre rendement net après impôts

Simulateur de Rendement Net SCPI

Pour évaluer précisément votre rendement net, vous devez appliquer cette formule en intégrant toutes les variables fiscales et financières. Voici la méthodologie complète que j’utilise pour mes clients :

Rendement net = [(TDVM × Capital investi × (1 – TMI – 0,172)) – Frais de gestion annuels] / (Capital investi × 1,10)

Détaillons les variables :

- TDVM : taux de distribution sur valeur de marché annoncé par la SCPI

- Capital investi : montant net que vous placez, hors frais de souscription

- TMI : votre tranche marginale d’imposition (0,11 / 0,30 / 0,41 / 0,45)

- 0,172 : prélèvements sociaux applicables aux revenus fonciers

- Frais de gestion annuels : prélevés par la société de gestion, en général 10 à 12% HT des loyers, donc déjà déduits du TDVM

- 1,10 : coefficient intégrant les 10% de frais de souscription moyens dans le calcul du capital réellement immobilisé

Exemple concret : vous investissez 50 000 € dans une SCPI affichant un TDVM de 5%, avec 10% de frais de souscription. Votre TMI est de 30%. Votre capital réellement investi est de 55 000 € (50 000 + 5 000 de frais). Revenus bruts annuels : 50 000 × 5% = 2 500 €. Après impôt : 2 500 × (1 – 0,30 – 0,172) = 1 320 €. Rendement net : 1 320 / 55 000 = 2,4%.

Vous constatez que le rendement net de 2,4% est inférieur de moitié au TDVM brut de 5%. C’est cette réalité qu’il faut intégrer dans votre décision d’investissement, en comparant ce rendement aux alternatives (fonds euros, obligations, actions à dividendes).

Cas pratiques : 4 scénarios d’investissement détaillés et chiffrés

Passons maintenant aux cas concrets pour visualiser comment un investissement en SCPI se déroule selon différents profils d’investisseurs.

Profil 1 : jeune actif TMI 30%, 20k € investis en SCPI de rendement

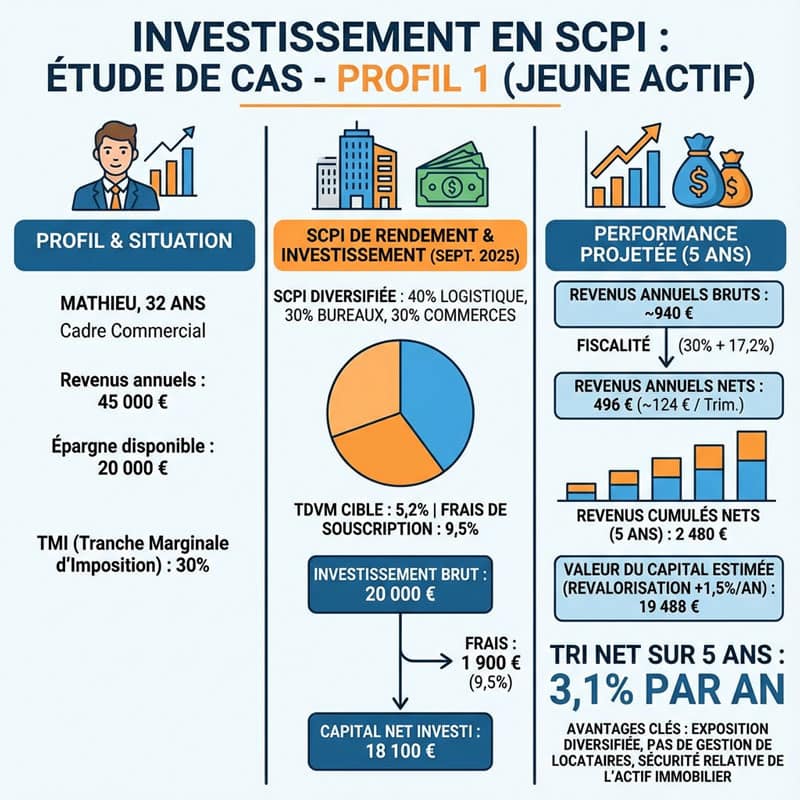

Mathieu, 32 ans, cadre commercial avec 45 000 € de revenus annuels, dispose de 20 000 € d’épargne disponible après constitution de son épargne de précaution. Sa TMI de 30% le positionne dans une zone où l’investissement en SCPI de rendement reste pertinent. Il sélectionne une SCPI diversifiée investissant à 40% dans la logistique, 30% dans les bureaux et 30% dans les commerces, affichant un TDVM de 5,2% et des frais de souscription de 9,5%.

Il investit ses 20 000 € en septembre 2025. Après frais de souscription de 1 900 €, son capital net investi s’élève à 18 100 €. La SCPI distribue des revenus trimestriels, soit environ 940 € bruts par an (18 100 × 5,2%). Après imposition à 30% et prélèvements sociaux de 17,2%, Mathieu perçoit 496 € nets annuels, soit 124 € par trimestre. Sur 5 ans, en supposant une stabilité du TDVM et une revalorisation moyenne du prix de part de 1,5% par an, ses revenus cumulés nets atteignent 2 480 €. La valeur de ses parts progresse de 18 100 € à 19 488 € grâce à la revalorisation. Son TRI sur 5 ans s’établit à 3,1% par an, performance correcte compte tenu de sa fiscalité et de la sécurité relative de l’actif immobilier. Mathieu a également bénéficié d’une exposition diversifiée sur plusieurs centaines d’actifs immobiliers sans avoir à gérer de locataires ni d’impayés.

Profil 2 : cadre senior TMI 45%, 100k € investis à crédit

Sophie, 52 ans, directrice financière avec 110 000 € de revenus annuels, souhaite optimiser sa fiscalité tout en préparant sa retraite. Sa TMI de 45% rend l’investissement direct en SCPI de rendement peu attractif, mais l’effet de levier du crédit change la donne. Elle emprunte 100 000 € sur 15 ans au taux de 3,4%, avec un apport personnel de 10 000 € pour couvrir les frais de souscription. Sa mensualité de crédit s’élève à 711 €, soit 8 532 € par an.

La SCPI sélectionnée affiche un TDVM de 5,1%, générant 5 100 € de revenus bruts annuels. Les intérêts d’emprunt de la première année s’élèvent à 3 400 €, déductibles de ses revenus fonciers. Son revenu foncier net imposable est donc de 1 700 € (5 100 – 3 400). Après imposition à 45% et prélèvements sociaux de 17,2%, elle paie 1 058 € d’impôts, conservant 642 € nets. Elle rembourse 8 532 € de crédit dans l’année, son cash-flow est donc négatif de 7 890 € la première année.

Mais l’analyse sur 15 ans révèle la pertinence du montage : les intérêts déductibles génèrent une économie fiscale cumulée de 21 200 €, tandis que la revalorisation progressive du prix de part (projection +1,5% par an) porte la valeur de ses parts à 123 000 € au terme du crédit. Sophie aura remboursé 128 000 € de crédit (capital + intérêts), perçu 48 000 € de revenus nets après impôts, et détiendra un actif valorisé 123 000 €. Son TRI net s’établit à 4,2% par an, supérieur à ce qu’elle aurait obtenu en investissement direct sans crédit compte tenu de sa TMI élevée. Le crédit a permis de transformer un investissement fiscalement pénalisant en une opération rentable grâce à la déductibilité des intérêts.

Profil 3 : préparer sa retraite avec 50k € en démembrement temporaire

Patrick, 58 ans, chef d’entreprise avec 180 000 € de revenus annuels (TMI 45%), prépare sa retraite prévue à 65 ans. Il n’a pas besoin de revenus complémentaires immédiats, sa priorité est d’optimiser la transmission future à ses enfants. Il opte pour l’achat de la nue-propriété d’une SCPI avec un démembrement temporaire de 10 ans. La SCPI est valorisée 100 000 € en pleine propriété, la décote de nue-propriété sur 10 ans s’élève à 35%, il paie donc 65 000 €.

Pendant 10 ans, Patrick ne perçoit aucun revenu, l’usufruit étant détenu par un investisseur institutionnel qui encaisse les dividendes. Patrick ne paie ni impôt ni prélèvements sociaux pendant cette période. En 2035, au terme du démembrement, il récupère automatiquement la pleine propriété des parts, valorisées (projection) à 116 000 € grâce à une revalorisation moyenne de 1,5% par an. Son gain net s’élève à 51 000 € (116 000 – 65 000), soit un rendement actuariel de 5,9% par an, nettement supérieur à ce qu’il aurait obtenu en pleine propriété avec sa TMI de 45%.

Si Patrick décède avant le terme du démembrement, seule la valeur de la nue-propriété (65 000 € + revalorisation) entre dans l’actif successoral, optimisant ainsi la transmission à ses enfants. Cette stratégie combine optimisation fiscale immédiate, capitalisation long terme et transmission patrimoniale efficiente.

Profil 4 : investir 30k € en SCPI via assurance-vie pour transmission patrimoniale

Isabelle, 62 ans, retraitée avec 38 000 € de revenus annuels (TMI 30%), souhaite transmettre un capital à ses deux petits-enfants tout en conservant la possibilité d’y accéder en cas de besoin. Elle investit 30 000 € dans un contrat d’assurance-vie multisupports proposant une cinquantaine de SCPI. Elle répartit son investissement sur trois SCPI : 40% en logistique européenne, 35% en santé France, 25% en commerces de centre-ville.

Les SCPI distribuent en moyenne 4,8% de TDVM, soit 1 440 € bruts annuels. Ces revenus sont automatiquement réinvestis dans le contrat, échappant à l’imposition annuelle. Sur 10 ans, avec une revalorisation moyenne de 1,5% par an et la capitalisation des revenus, le contrat atteint une valeur de 48 700 €. Isabelle n’a payé aucun impôt pendant ces 10 ans.

Si elle décède, ses petits-enfants bénéficient de l’abattement de 152 500 € par bénéficiaire sur les capitaux décès de l’assurance-vie pour les versements effectués avant 70 ans. Ils reçoivent le capital totalement exonéré de droits de succession. Si Isabelle a besoin de liquidités avant, elle peut effectuer des rachats partiels en bénéficiant après 8 ans de détention du PFU à 7,5% (après abattement de 4 600 €) au lieu des 30% de sa TMI. Cette solution combine souplesse, capitalisation fiscalement neutre et transmission optimisée.

Comparatif 2025 : comment sélectionner les meilleures SCPI

Sélectionner une SCPI ne se résume pas à choisir celle qui affiche le TDVM le plus élevé. Voici ma méthodologie d’analyse rigoureuse.

Méthodologie de comparaison : les 8 indicateurs à croiser

Pour comparer objectivement les SCPI et identifier celles qui correspondent à votre profil, vous devez croiser ces huit indicateurs :

- TDVM 2025 : taux de distribution sur valeur de marché, indicateur de rendement brut, à comparer au sein d’une même catégorie de SCPI (rendement, fiscale, plus-value)

- TOF moyen sur 3 ans : taux d’occupation financier, mesure le taux de remplissage des biens immobiliers, un TOF supérieur à 90% témoigne d’une gestion locative efficace

- Report à nouveau en mois de distribution : réserve financière permettant de lisser les distributions en cas de baisse conjoncturelle des loyers, un report supérieur à 6 mois est sécurisant

- Volatilité du prix de part : mesure la stabilité de la valeur de reconstitution, une faible volatilité (moins de 2% par an) rassure sur la préservation du capital

- Capitalisation : patrimoine total de la SCPI, privilégiez les SCPI de plus de 500 millions d’euros pour garantir liquidité et diversification

- Diversification sectorielle et géographique : répartition des actifs par type (bureaux, commerces, logistique, santé) et par zone (régions françaises, pays européens), une diversification large réduit le risque de concentration

- Frais totaux : addition des frais de souscription (8 à 12%) et des frais de gestion annuels (environ 10% HT des loyers), privilégiez les SCPI avec des frais de souscription inférieurs à 10%

- Historique de performance sur 10 ans : évolution du TRI et de la régularité des distributions, une SCPI qui a maintenu ses distributions pendant la crise COVID inspire confiance

Aucun de ces indicateurs pris isolément ne suffit, c’est la cohérence globale qui détermine la qualité d’une SCPI. Une SCPI affichant un TDVM de 6% avec un TOF de 75% et un report à nouveau négatif est bien plus risquée qu’une SCPI à 4,5% de TDVM avec un TOF de 95% et 12 mois de report.

Tableau comparatif des SCPI les plus performantes par catégorie

Voici un comparatif actualisé des SCPI les plus suivies en décembre 2025, réparties par typologie :

| Nom SCPI | Type | TDVM 2025 | TOF | Capitalisation | Frais souscription |

|---|---|---|---|---|---|

| Corum Origin | Rendement Europe | 5,8% | 95% | 3,2 Mds € | 8,5% |

| Immorente | Rendement diversifiée | 4,9% | 92% | 1,8 Mds € | 10% |

| Activimmo | Rendement logistique | 5,4% | 96% | 850 M € | 9% |

| Primopierre | Rendement bureaux | 4,6% | 89% | 2,1 Mds € | 10% |

| PFO2 | Rendement commerces | 5,1% | 91% | 1,4 Mds € | 10% |

| Remake Live | Plus-value résidentiel | 3,8% | 94% | 620 M € | 10% |

| Pierval Santé | Rendement santé | 5,2% | 97% | 1,1 Mds € | 9,5% |

| Iroko Zen | Rendement Europe | 6,1% | 93% | 480 M € | 9% |

| Epargne Pierre | Rendement diversifiée | 4,7% | 90% | 780 M € | 10% |

| LF Europimmo | Rendement Europe | 5,5% | 94% | 920 M € | 9% |

Ce tableau illustre la diversité des SCPI disponibles. Les SCPI européennes (Corum Origin, Iroko Zen) affichent en général des TDVM plus élevés grâce à une fiscalité optimisée et des marchés immobiliers dynamiques en Allemagne ou aux Pays-Bas. Les SCPI spécialisées comme Activimmo (logistique) ou Pierval Santé bénéficient de tendances structurelles favorables (e-commerce, vieillissement de la population). Les SCPI diversifiées comme Immorente ou Primopierre offrent une stabilité accrue grâce à leur répartition sectorielle.

SCPI de bureaux, commerces, logistique, santé : quelle typologie privilégier en 2025 ?

Le marché immobilier tertiaire a connu des mutations profondes depuis la crise COVID. Les SCPI de bureaux subissent la généralisation du télétravail, avec des taux de vacance en hausse dans les immeubles de seconde main mal situés. Les SCPI qui s’en sortent sont celles positionnées sur des actifs prime (quartiers d’affaires centraux, immeubles neufs certifiés environnementaux). Le TOF moyen des SCPI de bureaux est passé de 95% en 2019 à 89% en 2025, reflétant cette difficulté.

Les SCPI de commerces traversent également une période complexe avec la concurrence du e-commerce. Les commerces de périphérie et les centres commerciaux secondaires souffrent, tandis que les commerces de pied d’immeuble dans les centres-villes dynamiques résistent mieux. Privilégiez les SCPI investies sur des emplacements n°1 avec des baux fermes long terme.

Les SCPI de logistique bénéficient de la croissance structurelle du e-commerce et des besoins en entrepôts dernière mile. Les TDVM sont attractifs (5 à 5,5%) et les TOF excellents (95%+). C’est le secteur le plus dynamique en 2025, avec une demande locative soutenue. Les SCPI santé profitent du vieillissement démographique, avec des actifs (EHPAD, cliniques, centres médicaux) loués sur des baux long terme à des exploitants solides. La résilience est forte, le TDVM stable autour de 5%.

Mon conseil pour 2025 : privilégiez un mix 40% logistique, 30% santé, 20% bureaux prime, 10% commerces centre-ville pour optimiser le couple rendement/risque.

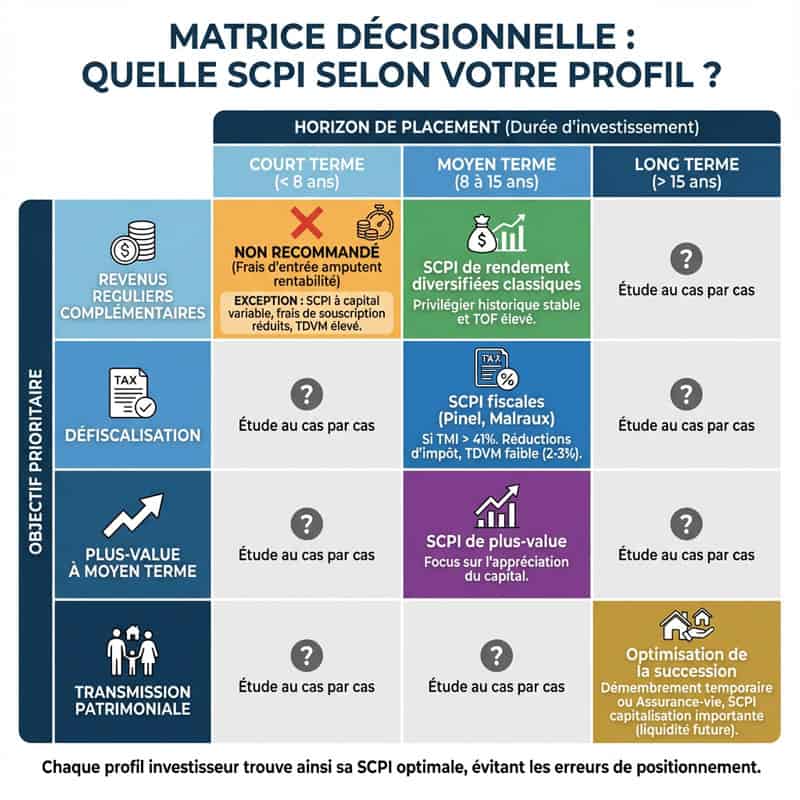

Matrice décisionnelle : quelle SCPI selon votre profil ?

Pour synthétiser le choix de la SCPI adaptée, j’utilise une matrice à deux axes croisant votre horizon de placement et votre objectif prioritaire. Sur l’axe horizontal, vous positionnez votre durée d’investissement : court terme (moins de 8 ans), moyen terme (8 à 15 ans) ou long terme (plus de 15 ans). Sur l’axe vertical, vous identifiez votre objectif dominant : revenus réguliers complémentaires, défiscalisation, plus-value à moyen terme, ou transmission patrimoniale.

Le quadrant « court terme + revenus réguliers » n’est pas recommandé pour les SCPI compte tenu des frais d’entrée qui amputent la rentabilité sur une période courte. Si vous avez néanmoins ce besoin, orientez-vous vers les SCPI à capital variable avec des frais de souscription réduits et un TDVM élevé.

Le quadrant « moyen terme + revenus réguliers » correspond aux SCPI de rendement diversifiées classiques, avec un profil d’investisseur recherchant un complément de revenus immédiat. Privilégiez les SCPI avec un historique de distribution stable et un TOF élevé.

Le quadrant « long terme + transmission patrimoniale » s’adresse aux investisseurs seniors souhaitant optimiser la succession. Le démembrement temporaire ou l’assurance-vie s’imposent, avec des SCPI de capitalisation importante garantissant la liquidité future.

Le quadrant « moyen terme + défiscalisation » oriente vers les SCPI fiscales de type Pinel ou Malraux si votre TMI dépasse 41%. Ces SCPI génèrent des réductions d’impôt substantielles mais offrent des TDVM plus faibles (2 à 3%).

Chaque profil investisseur trouve ainsi sa SCPI optimale en croisant ces deux dimensions, évitant les erreurs de positionnement qui conduisent à des déceptions.

Acheter et revendre ses parts de SCPI

La souscription et la revente de parts de SCPI obéissent à des règles précises qu’il faut maîtriser pour éviter les mauvaises surprises 😊.

Le processus de souscription : délais et documents requis

Voici le déroulement chronologique d’une souscription de SCPI, avec les délais indicatifs et les pièces justificatives à fournir :

- Sélection de la SCPI et demande de bulletin de souscription (J+0) : vous contactez la société de gestion ou une plateforme en ligne, vous recevez le Document d’Information Clé (DIC) et le bulletin de souscription

- Remplissage et signature du bulletin (J+1 à J+3) : vous complétez vos coordonnées, le nombre de parts souhaitées, le mode de règlement (comptant, crédit, démembrement), vous signez électroniquement ou manuscritement

- Envoi des pièces justificatives (J+3) : pièce d’identité en cours de validité, justificatif de domicile de moins de 3 mois, RIB pour les distributions futures, éventuellement avis d’imposition pour vérifier la cohérence de l’investissement avec votre situation fiscale

- Règlement des parts (J+7 à J+15) : virement bancaire du montant de la souscription (valeur des parts + frais de souscription), ou mise en place du crédit si financement bancaire

- Validation et inscription au registre des associés (J+30 à J+45) : la société de gestion valide votre dossier, vous recevez votre certificat d’associé mentionnant le nombre de parts détenues et votre numéro d’associé

- Première distribution (trimestre suivant) : vous percevez vos premiers revenus locatifs au prorata de votre durée de détention sur le trimestre

Le délai total entre votre décision d’investir et la perception de vos premiers revenus varie de 2 à 4 mois selon la date de souscription dans le trimestre.

Liquidité et marché secondaire : comment se passe la revente ?

Je vais être cash : la liquidité d’une SCPI, c’est le point qui déçoit le plus les investisseurs qui ont cru acheter un « immobilier liquide ». C’est de l’immobilier mutualisé, donc oui c’est plus simple qu’un appart à gérer, mais non ce n’est pas un livret A.

Il y a deux grands mécanismes de sortie :

1) SCPI à capital variable : la logique « file d’attente »

Vous revendez à la valeur de retrait (prix de souscription – commission de souscription). En théorie simple.

En pratique, la SCPI ne peut vous racheter vos parts que si elle a la trésorerie ou si de nouveaux investisseurs souscrivent en face. Quand la collecte ralentit, une file d’attente se crée.

Les chiffres officiels rappellent bien la réalité : au 31 mars 2025, la valeur des parts en attente représentait environ 2,25 Md€, soit 2,6% de la capitalisation, et 70% de ce stock concernait des SCPI à dominante bureaux.

Au T3 2025, la pression restait visible avec environ 2,38 Md€ de parts en attente (≈ 2,7% du marché), encore largement portée par le segment bureaux.

2) SCPI à capital fixe : la logique « carnet d’ordres »

Ici, vous passez par le marché secondaire avec des confrontations d’ordres. Le prix dépend de l’offre et de la demande. Certaines sociétés de gestion communiquent encore des dates de confrontations mensuelles, preuve que le mécanisme est très structuré.

Ce modèle peut donner une impression de marché plus “fluide”, mais soyons rationnels : s’il n’y a pas d’acheteurs, ça ne vend pas.

Ce qu’il faut retenir pour gérer vos attentes en 2025 :

- Le marché est à deux vitesses : des SCPI récentes ou diversifiées attirent encore la collecte, tandis que certaines anciennes SCPI bureaux traînent une liquidité difficile.

- Les ajustements de prix ont continué début 2025 (baisse moyenne pondérée notable au T1).

- Conclusion opérationnelle : si vous pensez avoir besoin de votre capital à court/moyen terme, les SCPI ne sont pas l’outil idéal.

Frais de cession et impact sur la plus-value nette

Petit piège mental classique : beaucoup cherchent des “frais de vente” explicites comme sur un produit financier classique.

En réalité :

- En capital variable, il n’y a généralement pas de frais de vente affichés pour le sortant… mais vous subissez mécaniquement l’écart entre prix de souscription et valeur de retrait, qui correspond à la commission de souscription (souvent autour de 8-12%). Exemple concret rapporté en 2025 : une SCPI dont le prix est ajusté peut afficher une commission autour de 7,5% à 9% selon les véhicules, ce qui se lit directement dans l’écart souscription/retrait.

- En capital fixe, vous vendez au prix d’exécution net vendeur fixé par le marché. Là encore, pas forcément de “gros frais vendeur” visibles, mais l’acheteur peut supporter des droits d’enregistrement et parfois une commission de cession selon la SCPI.

Impact réel sur votre plus-value :

La vérité, c’est que les frais d’entrée sont les vrais frais de sortie déguisés. C’est pour ça qu’on répète comme un vieux disque rayé : horizon long terme obligatoire.