L’affacturage transforme vos factures clients en liquidités immédiates, un mécanisme de financement qui a sauvé la trésorerie de milliers d’entreprises françaises confrontées aux délais de paiement interminables. Concrètement, vous cédez vos créances à un organisme spécialisé qui vous avance jusqu’à 90% du montant sous 24 à 48h, se charge du recouvrement et vous protège des impayés. Le coût varie entre 0,5% et 3% du montant des factures selon votre profil, auquel s’ajoutent des frais de financement comparables à un découvert bancaire. Cette solution s’adresse principalement aux TPE et PME en B to B qui subissent des délais de paiement de 30 à 90 jours et cherchent à améliorer leur besoin en fonds de roulement sans alourdir leur endettement bancaire.

Je vais vous expliquer comment fonctionne réellement ce dispositif, combien il coûte en 2025 avec des exemples chiffrés, dans quelles situations il représente un levier performant et quand il vaut mieux s’en abstenir.

Qu’est-ce que l’affacturage ?

L’affacturage repose sur un principe simple que beaucoup d’entrepreneurs découvrent lors de leurs premières difficultés de trésorerie.

Définition simple de l’affacturage

L’affacturage consiste à céder vos factures clients non échues à un établissement financier appelé factor ou société d’affacturage. Cette cession de créances vous permet d’obtenir immédiatement une avance de trésorerie représentant en général 80% à 90% du montant facturé, sans attendre l’échéance de paiement fixée avec votre client. Le solde vous est versé une fois que le factor a encaissé le règlement de votre débiteur, déduction faite de sa rémunération.

Le rôle du factor : bien plus qu’un simple financeur

Le factor assure trois missions distinctes qui justifient son intervention. Il finance votre trésorerie en vous avançant les fonds avant l’échéance, gère administrativement le recouvrement de vos créances (relances, encaissements, comptabilisation) et assume en général le risque d’impayé grâce à une assurance-crédit intégrée au contrat. Cette triple fonction distingue l’affacturage d’un simple prêt bancaire et explique pourquoi de nombreuses entreprises y recourent pour externaliser une partie de leur gestion financière.

Vidéos

Qu’est-ce que l’affacturage ? Tout ce que vous devez savoir en 5 minutes

Dans cette vidéo, je vous explique ce qu’est l’affacturage, comment il fonctionne, quels sont ses avantages et inconvénients, …

Qu’est ce que l’affacturage ?

En une minute, retrouvez toutes les réponses aux questions que vous vous posez sur la banque et la finance. Un programme …

Comment fonctionne l’affacturage en pratique ?

Le mécanisme s’articule autour d’un circuit précis impliquant trois acteurs principaux.

Le circuit complet de l’affacturage en 4 étapes

---

title: Circuit de l'affacturage de la facture au règlement final

---

flowchart TD

A["Entreprise émet facture

Client final"] --> B["Transmission facture au factor

Délai : 24-48h"]

B --> C["Factor avance 80-90%

Versement sous 24-48h"]

C --> D["Factor relance et encaisse

Échéance : 30-90 jours"]

D --> E["Versement du solde

Moins commissions"]

style A fill:#e3f2fd,stroke:#1976d2,stroke-width:2px,color:#000

style B fill:#fff3e0,stroke:#f57c00,stroke-width:2px,color:#000

style C fill:#e8f5e9,stroke:#388e3c,stroke-width:2px,color:#000

style D fill:#fff3e0,stroke:#f57c00,stroke-width:2px,color:#000

style E fill:#e8f5e9,stroke:#388e3c,stroke-width:2px,color:#000

Vous livrez une prestation ou vendez des marchandises à votre client professionnel et lui adressez une facture avec un délai de paiement classique. Vous transmettez immédiatement cette facture à votre factor qui l’enregistre dans son système et vous verse l’avance convenue dans les 24 à 48 heures. À l’échéance prévue, le factor encaisse le règlement directement auprès de votre client puis vous reverse le solde après avoir prélevé ses commissions.

Voici maintenant les différentes formules que vous pouvez choisir selon vos besoins :

Les différentes formules d’affacturage

- Affacturage classique : votre client est informé que ses factures sont cédées au factor qui gère directement le recouvrement, formule transparente adaptée aux entreprises qui souhaitent déléguer totalement la gestion de leur poste clients

- Affacturage confidentiel : vos clients ne sont pas informés de la cession et continuent de vous régler directement, vous reversez ensuite les fonds au factor, solution privilégiée pour préserver la relation commerciale

- Affacturage notifié non géré : le client est informé de la cession mais vous conservez la gestion du recouvrement, formule hybride qui combine financement et maintien du contrôle relationnel

- Reverse factoring : mécanisme inversé où c’est votre client qui met en place le dispositif pour permettre à ses fournisseurs d’être payés rapidement, particulièrement développé dans les grands groupes

- Affacturage ponctuel : vous ne cédez que certaines factures selon vos besoins ponctuels de trésorerie sans engagement sur un volume, flexibilité maximale mais coût en général supérieur

Que se passe-t-il en cas d’impayé ?

La question du risque distingue deux types de contrats aux conséquences radicalement différentes. Dans l’affacturage sans recours, le factor assume définitivement le risque d’insolvabilité de votre débiteur grâce à l’assurance-crédit intégrée au contrat, vous conservez l’intégralité de l’avance perçue même si votre client ne paie jamais. Dans l’affacturage avec recours, si votre client ne règle pas à l’échéance, le factor peut vous demander de rembourser l’avance versée, vous restez donc exposé au risque commercial tout en bénéficiant du service de financement et de gestion.

Combien coûte l’affacturage en 2025 ?

La tarification de l’affacturage combine plusieurs éléments qu’il faut décortiquer pour comprendre le coût réel.

Les deux composantes du coût : commission d’affacturage et commission de financement

La commission d’affacturage rémunère les services de gestion et d’assurance-crédit, elle oscille entre 0,5% et 3% du montant des factures cédées selon le volume traité, la qualité de vos débiteurs et les services inclus. La commission de financement correspond aux intérêts calculés sur le montant avancé pendant la durée effective du crédit, en général entre 4% et 8% l’an, soit un taux proche de celui d’un découvert bancaire qui s’applique uniquement sur la période entre l’avance et l’encaissement effectif.

Simulateur Frais d’Affacturage

Estimez le coût réel pour financer vos factures

Exemples chiffrés selon le profil de l’entreprise

Prenons le cas d’une TPE de services qui réalise 50 000 € de chiffre d’affaires annuel avec des délais de paiement moyens de 45 jours. Elle cède une facture de 5 000 € et reçoit immédiatement 4 250 € (85% d’avance). Avec une commission d’affacturage de 2% (100 €) et une commission de financement de 6% l’an calculée sur 45 jours (31 €), le coût total atteint 131 €, soit 2,6% du montant de la facture pour disposer instantanément de sa trésorerie.

Pour une PME industrielle affichant 500 000 € de CA avec des délais de 60 jours, une facture de 20 000 € génère une avance de 18 000 € (90%). La commission d’affacturage tombe à 1% grâce au volume (200 €), la commission de financement à 5% l’an sur 60 jours (148 €), soit un coût global de 348 € représentant 1,7% de la facture.

Une startup tech réalisant 200 000 € de CA avec des délais de 30 jours cède une facture de 10 000 € et obtient 8 500 € d’avance (85%). Commission d’affacturage à 1,5% (150 €), commission de financement à 7% l’an sur 30 jours (49 €), total de 199 € soit 2% du montant facturé.

Les pièges à éviter : frais cachés et clauses contractuelles critiques

- Frais de dossier non négociés : certains factors facturent entre 500 € et 2 000 € à la signature du contrat, montant souvent négociable qu’il faut intégrer dans le calcul de rentabilité la première année

- Clause de volume minimum : engagement sur un montant mensuel ou annuel de factures à céder sous peine de pénalités, contrainte problématique pour les activités saisonnières ou irrégulières

- Pénalités de sortie anticipée : indemnités représentant parfois plusieurs mois de commissions si vous résiliez le contrat avant son terme, véritable verrou financier à négocier dès la signature

- Exclusion de certains débiteurs : le factor peut refuser de financer les factures émises sur des clients qu’il juge trop risqués, limitant l’efficacité du dispositif sur votre portefeuille complet

- Durée d’engagement contraignante : contrats de 12 à 36 mois avec reconduction tacite qui peuvent vous lier durablement à un prestataire dont vous n’êtes plus satisfait

Affacturage : avantages et inconvénients à connaître

Au-delà des aspects tarifaires que nous venons de détailler, l’affacturage présente des bénéfices structurels mais aussi des limites qu’il faut peser.

Les atouts pour la trésorerie et la gestion

L’amélioration immédiate du besoin en fonds de roulement constitue le premier bénéfice mesurable puisque vous transformez instantanément vos créances en liquidités disponibles pour financer votre exploitation, payer vos fournisseurs ou investir dans votre développement. L’externalisation complète du recouvrement vous libère d’une charge administrative chronophage (relances téléphoniques, lettres de mise en demeure, suivi des encaissements) et vous permet de concentrer vos ressources sur votre cœur de métier. Le gain de temps se chiffre facilement à plusieurs heures par semaine pour une PME qui gère une vingtaine de clients professionnels avec des échéances échelonnées.

Les limites et situations où l’affacturage est contre-indiqué

Le coût relatif de l’affacturage peut rapidement peser sur votre rentabilité si vos marges sont serrées, particulièrement dans les secteurs où la concurrence impose des prix bas et où chaque point de pourcentage compte. La dépendance contractuelle que créent les clauses d’engagement et de volume minimum réduit votre flexibilité financière et peut vous contraindre à poursuivre un dispositif devenu inadapté à l’évolution de votre activité. L’impact sur votre marge nette devient problématique lorsque vous cumulez un affacturage coûteux avec d’autres frais financiers, notamment si vous avez déjà un découvert bancaire ou des crédits court terme qui alourdissent votre structure de coûts.

Affacturage ou autre solution ? Le comparatif complet

Après avoir pesé les pour et les contre de l’affacturage, la question devient naturellement celle du choix entre plusieurs solutions de financement.

Voici comment se positionnent les alternatives :

Tableau comparatif : affacturage vs escompte, Dailly, découvert et crédit court terme

| Solution | Rapidité | Coût moyen | Avec/sans recours | Gestion recouvrement | Montant accessible | Idéal pour |

|---|---|---|---|---|---|---|

| Affacturage | 24-48h | 1,5% à 3% + financement | Sans recours possible | Déléguée au factor | 80-90% des créances | PME B2B délais longs |

| Escompte | 48-72h | 0,5% à 1,5% | Avec recours | Conservée | 100% de la traite | Entreprises avec LCR |

| Dailly | 24-48h | 0,3% à 1% | Avec recours | Conservée | 70-90% des créances | Marchés publics |

| Découvert | Immédiat | 8% à 13% l’an | Sans objet | Sans objet | Selon accord bancaire | Besoins ponctuels courts |

| Crédit court terme | 5-15 jours | 3% à 6% l’an | Sans objet | Sans objet | Montant fixe négocié | Investissement identifié |

La lecture de ce tableau fait apparaître que l’affacturage se distingue par sa capacité à combiner financement et externalisation du recouvrement, ce qui justifie un coût supérieur à l’escompte ou à la cession Dailly. Le découvert bancaire reste plus souple pour des besoins ponctuels mais son coût annuel élevé le rend inadapté à un financement structurel du poste clients.

À qui s’adresse l’affacturage ?

L’affacturage ne convient pas à toutes les entreprises ni à tous les types de créances.

Profils d’entreprises et secteurs concernés

Les TPE et PME en B to B qui facturent à des professionnels avec des délais de paiement de 30 à 90 jours constituent le cœur de cible des sociétés d’affacturage. La plupart des factors exigent un chiffre d’affaires minimum qui varie de 100 000 € à 500 000 € selon les établissements, même si les plateformes digitales récentes abaissent ce seuil pour attirer les très petites structures. Les secteurs les plus représentés incluent les services aux entreprises (informatique, conseil, intérim), l’industrie (sous-traitance, fabrication), le BTP, le transport et la distribution professionnelle où les délais de paiement pèsent structurellement sur la trésorerie.

Les créances éligibles à la cession

Seules les créances commerciales certaines, liquides et exigibles peuvent être cédées à un factor, ce qui exclut les créances contestées, conditionnelles ou dont le montant reste à déterminer. Les factures émises sur des clients professionnels identifiés domiciliés en France ou dans l’Union européenne sont privilégiées, les créances sur des particuliers étant en général refusées. Le factor analyse systématiquement la solvabilité de vos débiteurs et peut refuser de financer les factures émises sur des clients qu’il juge trop risqués ou qui présentent des antécédents d’impayés, ce qui limite parfois l’efficacité du dispositif sur l’ensemble de votre portefeuille.

Comment mettre en place un contrat d’affacturage ?

La souscription d’un contrat d’affacturage suit un processus structuré en plusieurs phases.

Les étapes clés de la souscription

- Évaluation du besoin : analysez votre poste clients, identifiez le montant moyen de factures à céder mensuellement et les délais de paiement constatés, cette phase dure en général 2 à 5 jours et peut être réalisée en interne ou avec l’aide d’un courtier spécialisé

- Sélection et comparaison des factors : sollicitez 3 à 5 établissements pour obtenir des propositions commerciales détaillées, comparez les taux, les services inclus et les conditions contractuelles, comptez 1 à 2 semaines pour cette étape

- Négociation contractuelle : discutez les points critiques (taux, durée d’engagement, clause de sortie, volume minimum), faites-vous accompagner par votre expert-comptable ou un conseil juridique, prévoyez 1 à 2 semaines pour finaliser les conditions

- Déploiement opérationnel : le factor analyse votre portefeuille clients, paramètre les outils de transmission des factures et forme vos équipes, cette phase technique nécessite 2 à 4 semaines avant le premier financement effectif

😊 Le choix du bon partenaire conditionne la réussite du dispositif sur plusieurs années.

Critères pour choisir le bon factor

Les taux proposés constituent évidemment le premier critère de comparaison mais ne doivent pas occulter les services réellement inclus dans l’offre (assurance-crédit, gestion administrative complète, outils digitaux de suivi). La flexibilité contractuelle se vérifie dans les clauses de durée, de sortie anticipée et de volume minimum qui peuvent transformer un contrat attractif sur le papier en carcan financier si votre activité évolue. La qualité du support client fait souvent la différence au quotidien lorsque vous devez résoudre un litige avec un débiteur, débloquer une avance retardée ou modifier les paramètres de votre contrat, privilégiez les factors qui vous affectent un interlocuteur dédié plutôt qu’un centre d’appels anonyme.

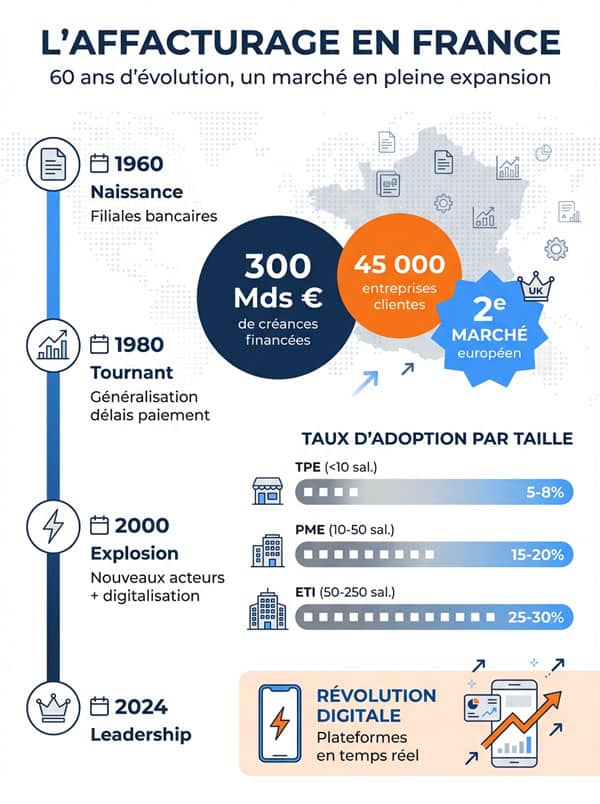

L’affacturage en France : marché et perspectives 2024-2025

Le marché français de l’affacturage a connu une trajectoire de croissance remarquable ces dernières décennies.

Évolution historique et dynamique actuelle du marché

L’affacturage s’est développé en France à partir des années 1960 sous l’impulsion des filiales bancaires qui cherchaient à diversifier leurs activités de financement des entreprises. Le tournant s’est produit dans les années 1980 avec la généralisation des délais de paiement inter-entreprises qui ont créé un besoin structurel de financement du poste clients. Les années 2000 ont vu l’explosion du marché avec l’arrivée de nouveaux acteurs indépendants et la digitalisation progressive des processus. Le marché français représentait environ 300 milliards d’euros de créances financées en 2024, ce qui en fait le deuxième marché européen derrière le Royaume-Uni. On estime qu’environ 45 000 entreprises utilisent l’affacturage en France, avec une forte concentration sur les PME et ETI. Le taux de pénétration varie largement selon la taille des structures, atteignant 15% à 20% pour les entreprises de 10 à 50 salariés, 25% à 30% pour celles de 50 à 250 salariés, mais seulement 5% à 8% pour les TPE de moins de 10 salariés qui restent sous-équipées. La DIGITALISATION des plateformes d’affacturage a transformé l’expérience utilisateur avec des interfaces permettant de transmettre les factures en quelques clics et de suivre en temps réel l’état des financements.

Les tendances qui transforment l’affacturage

La digitalisation des plateformes constitue la mutation la plus visible avec l’émergence de fintechs proposant des solutions d’affacturage 100% en ligne, sans rendez-vous physique ni paperasse administrative, réduisant les délais de mise en place de plusieurs semaines à quelques jours. L’affacturage ponctuel gagne du terrain auprès des entreprises qui refusent les contrats annuels contraignants et préfèrent céder uniquement certaines factures selon leurs besoins de trésorerie, cette flexibilité se paie en général par un surcoût de 0,5% à 1% mais séduit les TPE et les startups. L’ouverture progressive aux TPE s’accélère grâce aux outils digitaux qui permettent aux factors de traiter des volumes plus faibles avec des coûts de gestion maîtrisés, certaines plateformes acceptent désormais des entreprises dès 50 000 € de chiffre d’affaires annuel contre 200 000 € à 300 000 € il y a encore cinq ans.